…ein Vorschlag von Stefan Bach, Michael Opielka und Wolfgang Strengmann-Kuhn, zur PDF-Datei geht es hier.

Kategorie: Steuern

„Sozialbeiträge sind […] keine Steuern“ – man kann sich nur wundern, dass die OECD solche Vergleiche zieht

Die #Sozialbeiträge sind in D keine Steuern, sondern #Versicherungsbeiträge, insoweit sie beitragsbezogene Leistungsansprüche gewähren.

Hier vergleicht die @OECD #ÄpfelMitBirnen.

Beim Ranking nur nach der #Steuerbelastung liegt D sogar knapp unter dem @OECD-Durchschnitt (4/13) pic.twitter.com/yHmsgqxNho— Stefan Bach (@SBachTax) April 12, 2019

Stefan Bach zu „Steuermythen“, an denen die OECD mitstrickt

Liebe @OECD,

Eure #TaxingWages-Studie schürt in der deutschen Medienöffentlichkeit immer wieder @Steuermythen & #Volksaberglauben,

dass die höchsten Steuern & Abgaben weltweit hat@nbrandt_eco @OECDaufDeutsch @OECDtax @W_Schmidt_ @pm_steinberg https://t.co/kgW4BY1rZX— Stefan Bach (@SBachTax) June 2, 2020

„In 1950, the ultra-wealthy paid 70% of their income in taxes“

Verteidigung des Ehegattensplittings, Kritik an der Lohnarbeit und gegen ein Bedingungsloses Grundeinkommen…

…so würde ich Norbert Härings Ausführungen zum Ehegattensplitting einordnen, in dem er wie schon manch anderer zuvor, die einseitige Kritik am Ehegattensplitting, das den „Arbeitsanreiz“ schwäche, wiederum kritisiert. Für diejenigen, die hinter der Abschaffung ein vermeintlich progressives Vorhaben vermuten, sei der Beitrag besonders zu empfehlen. Häring schreibt in diesem Zusammenhang aber auch Dinge, die so nicht zu erwarten waren, wenn man sich seiner Ausführungen gegen ein Bedingungsloses Grundeinkommen erinnert. So heißt es z. B. hier:

„Denn der künstlich geschaffene Zwang, seine Arbeitskraft dem Industriekapital anzubieten, war überall eine wichtige Zutat bei der Ausbreitung dieser Wirtschaftsform. Neben dem Vertreiben von Subsistenzbauern von ihrem Land war das Auferlegen von Steuern eines der beliebteren Mittel, die Menschen zu zwingen, ihre Arbeitskraft zum Markt zu tragen. Um nichts anderes geht es hier.“

„Der Staat schont die Reichen“ – Feinheiten aus der Diskussion über den Spitzensteuersatz…

…liefert Mark Schieritz mit seinem Beitrag bei Zeit Online.

…liefert Mark Schieritz mit seinem Beitrag bei Zeit Online.

„Der Mythos vom gefräßigen Staat“…

…ein Beitrag von Mark Schieritz auf Zeit Online. Siehe auch „Ein Cappucino für die Armen“.

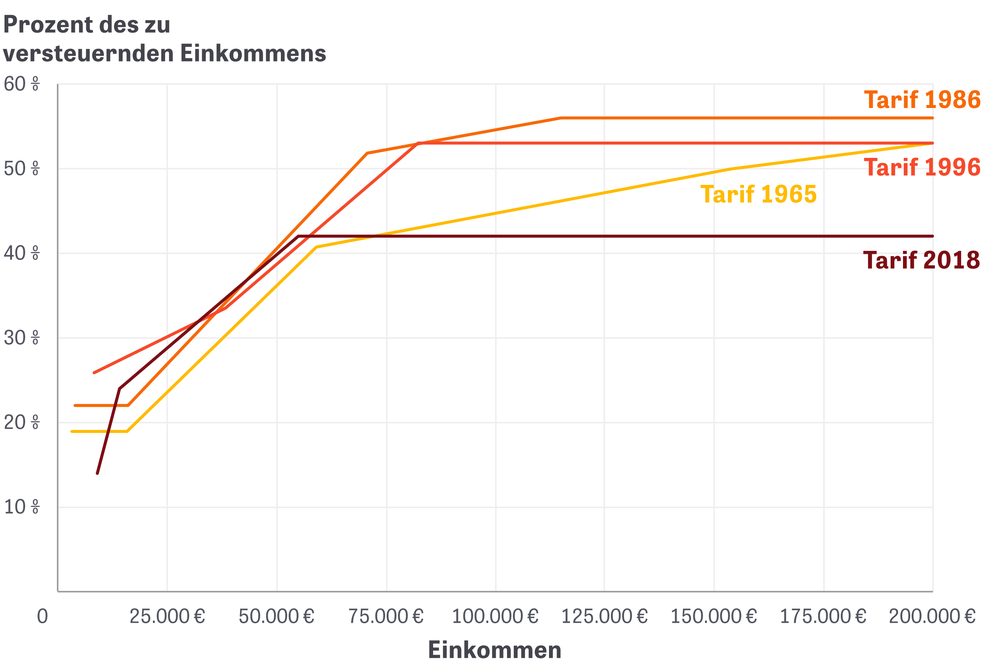

Schieritz weist auf etwas hin, dass jeder aus seiner Einkommensteuererklärung wissen kann, denn dort, wie auch im Steuerbescheid, wird deutlich, welchen durchschnittlichen Steuersatz man zahlt. Der Spitzensteuersatz gilt erst aber einer bestimmten Einkommensstufe abzüglich dessen, was zur Steuerreduktion führt. Anders stellt es sich dar, wenn Sozialversicherungsbeiträge und indirekte Steuern berücksichtigt werden. Letztlich, wie Verena Nedden (hier die PDF-Fassung) einmal dargelegt hat, liegt die „allgemeine Erwerbsbelastung“ bei 50%.

Schieritz kommt dann noch darauf zu sprechen, dass ein zu hoher Spitzensteuersatz die Leistungsbereitschaft hemme, das „sei sicher nicht ganz falsch“ (entscheidend ist letztlich die effektive Steuerbelastung, weil es in der Regel Abschreibungsmöglichkeiten gibt). Das liest man immer wieder, die Frage ist, ob es tatsächlich stimmt, ist das wirklich so sicher oder doch eher ein Vorurteil? Standardisierte Befragungen bringen hierzu keine Aufklärung, auf die aber meist zurückgegriffen wird.

Sascha Liebermann

„Ein ‚Gedenktag‘ für den gebeutelten Steuerzahler?“ – Stefan Sell über schiefe Berechnungen und den Sinn von Steuern…

…hier geht es zum Beitrag.